お問い合わせ

お問い合わせ

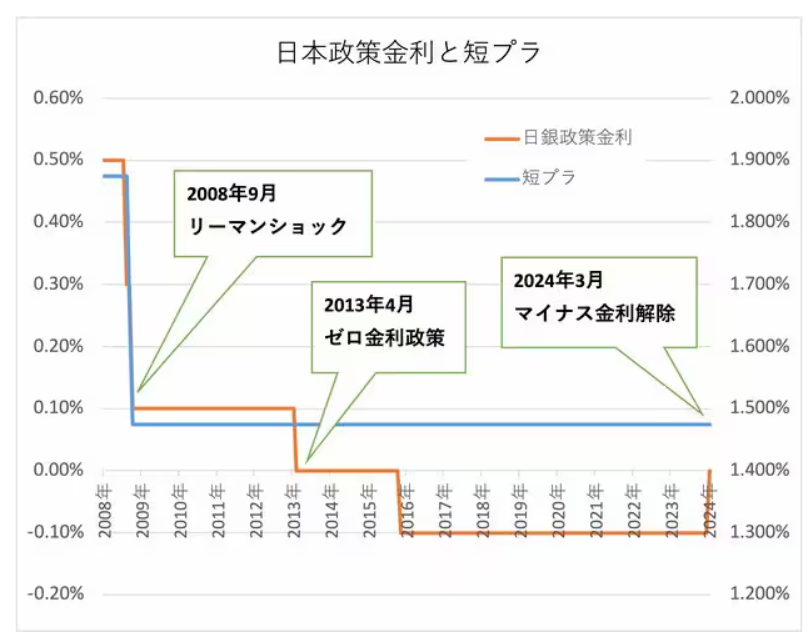

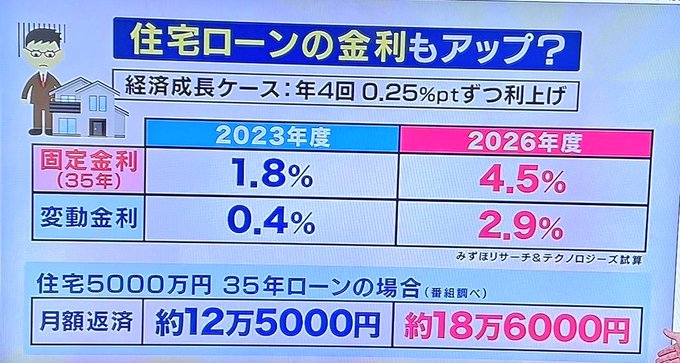

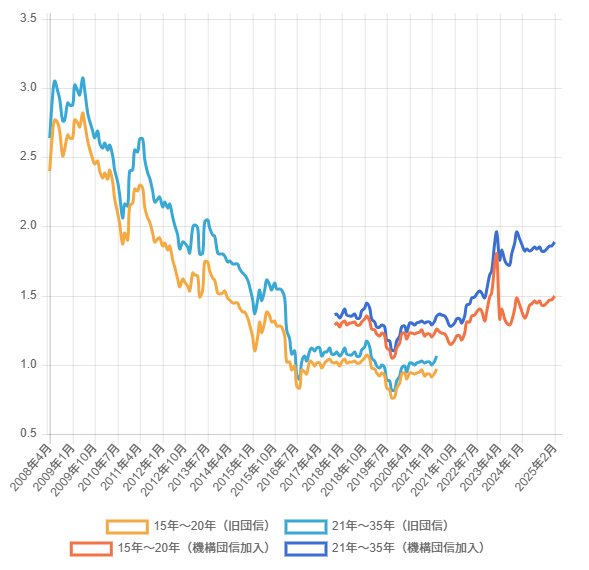

吹田市、摂津市、北摂エリアで耐震等級3+制振工法を採用した新築注文住宅をご提案しているオギ建設です。住宅ローンの代表的な固定金利型ローンである「フラット35」の金利が、ついに2%を超えました。

過去を振り返ると、2004年には金利がピークを迎え、その後徐々に低下。2019年頃には1.1%という低金利水準となりましたが、それ以降は徐々に上昇を続け、ついに2%を超えてしまいました。

この金利上昇の背景には、日本の10年国債金利との強い連動性があるといわれています。

https://www.sbiaruhi.co.jp/rate/transition/

では、今後の金利はどうなるのでしょうか?

そして、住宅購入を考えている方はどのような対策をとるべきなのでしょうか?

今回の記事はこんな金利と家についてまとめてみました。

10年国債金利と住宅ローンの関係

住宅ローン金利の動向を予測するうえで、10年国債金利の変動は重要な指標となります。政府は今後1〜2年の間に国債の買い入れを減額し、保有している国債残高の縮小を進める方針を発表しています。

国債の買い入れが減少すれば、需給の関係で国債価格が下がり、それに伴って金利が上昇する可能性が高まります。これは住宅ローン金利のさらなる上昇につながるかもしれません。とのこと。

つまり、「今の2%を超えた金利がさらに上がる可能性がある」ということです。

住宅購入は家族の資産形成の一部

住宅は「消費」ではなく「資産」として考えることが大切です。将来的に売却や賃貸に出す可能性がある場合、資産価値の高い住宅を選ぶことが重要です。

そのため、弊社では住宅ローンを組む際にファイナンシャルプランナー(FP)の紹介をご希望をいただいたお客様へ行い、お客様のライフプラン全体を考えた資金計画をサポートしています。

長く安心して暮らせる家づくりが大切

資産として住宅を考えるためにも「住宅の品質」を長期的な視点で考えるべきポイントです。私たちは「長く安心して暮らせる家づくり」を目指しています。

1. 耐久性の高い家づくり

住宅の耐久性は、将来のメンテナンスコストを抑えるうえでも重要です。結露などによる住宅の性能低下を防ぐため、湿気対策や断熱性能に優れた素材を採用しています。 また、SW(スーパーウォール)工法を採用しており、高い耐久性と気密性を兼ね備えた住宅を提供しています。

2. 安心して暮らせる住宅性能

地震に強い構造や省エネ性能の高い住宅を提供することで、住む人の安心を支えます。また、メンテナンスがしやすく、長期間にわたって快適に暮らせる設計を心がけています。 さらに、近年加速度的に厳しくなっている断熱義務化にも対応し、UA値0.46以下の高断熱性能を確保した住まいを提供しています。

3. 資産価値の維持を考えた家

長く住み続けることができる住宅は、将来にわたって価値を残すことができる住宅です。

売却だけでなく、賃貸にすることもできる家にしたい。「よいものを長く使える家」を提供することで、お客様の資産形成をサポートします。

30年や40年後の答え合わせです。

ラット35の金利が2%を超えたことで、今後の住宅購入をどう考えるか悩まれる方も多いかもしれません。しかし、金利だけでなく、「家計全体の資金計画」や「住宅の耐久性・資産価値」なども総合的に考えることが重要です。

弊社では、住宅ローンに関するご相談はもちろん、ファイナンシャルプランナー(FP)との連携や、安心して長く暮らせる住宅のご提案を行っています。

ぜひ、将来を見据えた安心できる住まいづくりを一緒に考えていきましょう。住宅購入を検討されている方は、お気軽にご相談ください!