吹田、摂津市 北摂で注文住宅を建てるならオギ建設のスタッフです。

先日住宅の保険商品も詳しいファイナンシャルプランナーさんとお会いすることができました。

その際、住宅を検討を始める段階からも『団体信用生命保険』の知識を持っている方がいいという内容で互いに同意しました。

というのも、

団体信用生命保険を知っているか?知らないかで

全体予算などにも関係してくるからです。

すこし複雑ですが、

理解すると心強い味方な団体信用生命保険について考えていきたいと思います。

団信で知っておきたいこと5選

・団体信用生命保険とは?

・基本団信は住宅ローンの金利に含まれる

・特約付きの団信でより保障範囲が広がる

・加入には年齢などの諸条件がある

・健康上の心配ある方はワイド団信も

団体信用生命保険とは?

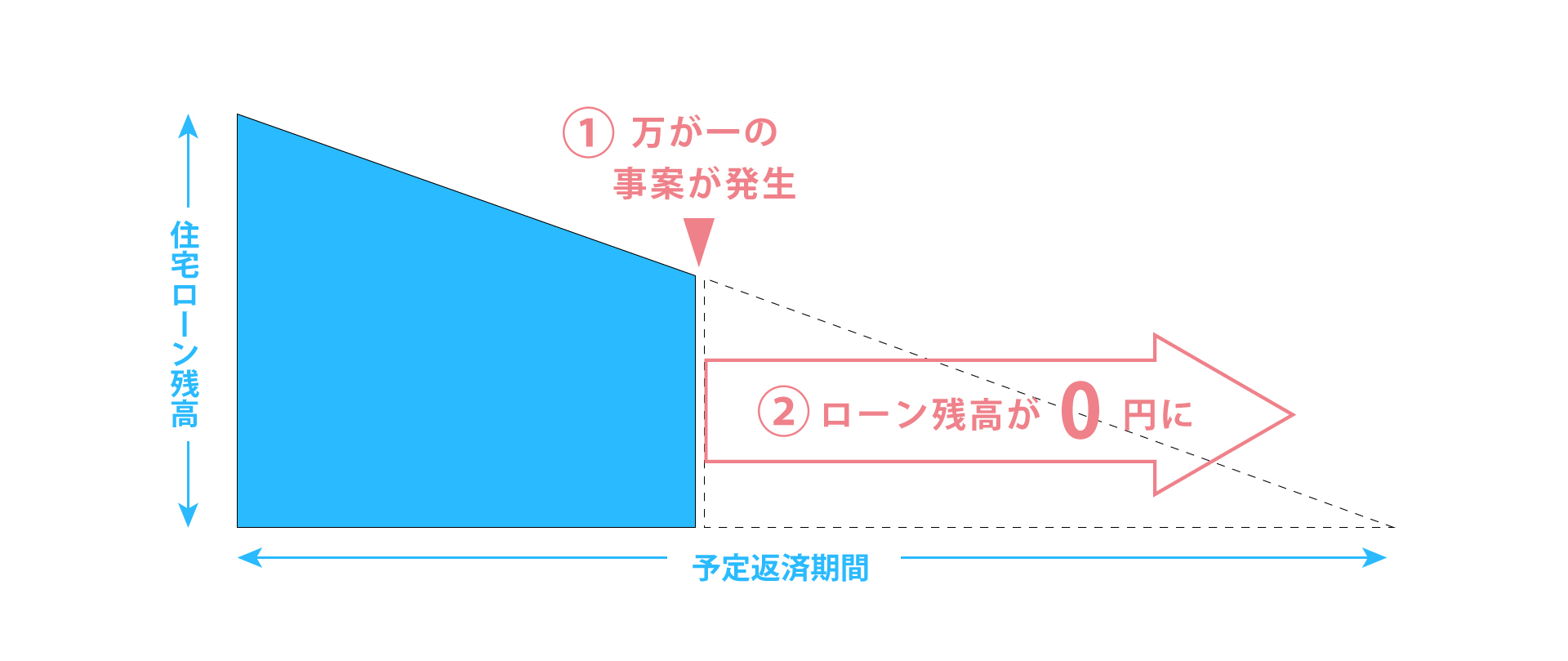

団体信用生命保険(以下、団信)とは、住宅ローン返済中に契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

団信は一般的に、死亡などにより住宅ローン契約者が支払いできなくなった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みとなっています。

団信は、住宅ローンを借入れる場合、もしくは借換えをする際にのみ契約可能なため、後で変更することはできません。

どうしても、変更したい場合は住宅ローンを借り換えしないといけません。

基本団信は住宅ローンの金利に含まれる

保険料相当額は一般的に住宅ローンの金利に含まれる

団信の保険料は金融機関が負担しますが、一般的に、団信の保険料相当額は住宅ローンの金利に含まれています。

基本、実質無料と説明される方もいらっしゃいます。

また、特約を付加する場合は年0~0.3%程度の金利が住宅ローンに上乗せされることが多いです。

ただし、死亡や高度障害状態のみを保障対象とする特約なしの内容であれば、多くの場合、金利の上乗せなしで加入可能です。

3大疾病や所定の身体障害状態、要介護状態なども保障対象とする特約を付ける場合は、金利が上乗せされ、住宅ローンの返済額とともに支払います。団信の保障内容を拡充すれば、毎月の支払額が増えることになりますが、その分、充実した保障が受けられる点はメリットといえるでしょう。

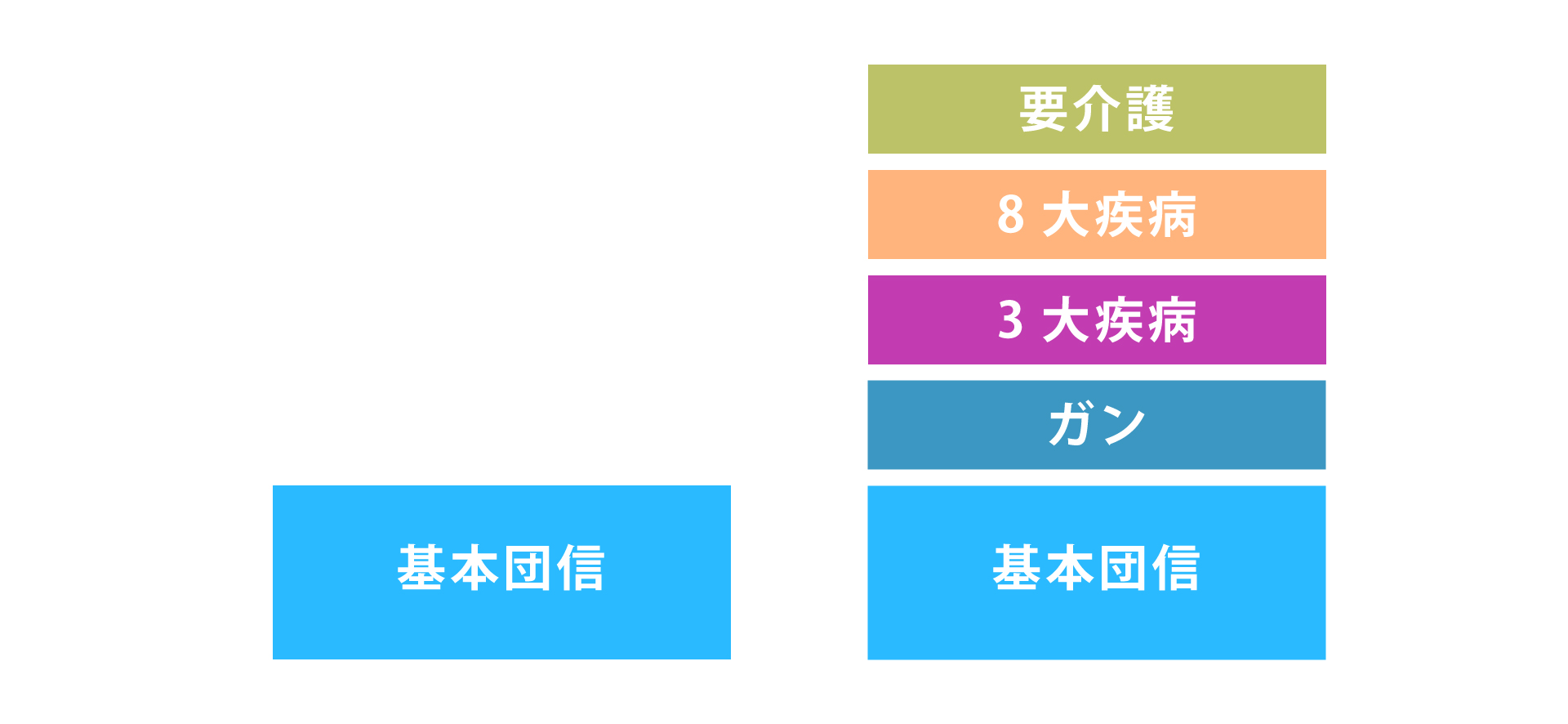

特約付きの団信でより保障範囲が広がる

団信には別オプションをつけることができます。

所定のガンにかかり医師により診断確定されたとき、住宅ローンの残高が0になるガン特約付き団信や

ガンや急性心筋梗塞や脳卒中などの3大疾病付きなどにかかり所定の状態になったら住宅ローンの残高が0になる3大疾病特約付き団信、そして要介護2以上の状態に該当した場合は住宅ローンの残高が0になる介護保障など多様な団信オプションがあります。

特約付き団信をお考えの場合は、銀行によって特約内容も大きく違うので、金利の低さとともに特約も考えたいですね。

加入には年齢などの諸条件がある

注意したいのは、これらの団信には年齢制限があります。

保険は皆でお金を出し合い万が一に備える「相互扶助」を原則としており、リスクの高い人を抱えすぎると保険制度の運営そのものが難しくなるため、50歳を過ぎても加入できる特約付団信の種類は必然的に少なくなります。

また、団信に加入するには年齢にかかわらず、健康状態や病歴についての告知が必要です。加入時に告知内容に基づいた健康状態に関する審査が行われ、その審査に通過しなければ加入できません。

一般的に年齢を重ねるにつれて病気にかかる確率が上がるほか、健康診断で指摘される機会も増えるため、特約付団信より審査に通りやすい一般団信の場合でも健康状態によっては加入できないことがあるので注意しましょう。

なお、告知では健康状態や病歴について事実を述べる義務があり、事実と異なる告知を行った場合には告知義務違反として保険金が支払われない恐れがあるほか、保険契約または特約を解除されることもあるので気を付けてください。

健康上の心配ある方はワイド団信も

ワイド団信とは、健康上の理由で一般団信に加入するのが難しい人を対象に、引受基準を緩和した団信のことを指します。なお、ワイド団信は加入条件が緩和されているだけで、保障内容は一般団信と同様です。

また、年齢制限については団信と同じく完済時の年齢が満80歳未満であれば加入できる金融機関がほとんどです。

ただし、ワイド団信は健康上の理由で一般団信に加入できないすべての人が加入できるわけではなく、こちらも健康状態の告知が必要です。そのため、ワイド団信においても一般団信と同じように審査を通過しなければ利用することができません。

また、ワイド団信を検討する際は取り扱っている金融機関が限られる点に注意しましょう。

将来に健康不安をどれだけカバーしたいか?で考えよう。

特約を付けると通常金利に年+0.1%~0.3%の範囲で金利が上乗せになる団信は、想定している月々支払い額も変わってきます。

団信は銀行から本申し込みのタイミングで説明を受けます。

しかし、銀行の本申し込みのタイミングは土地と建物が決まってからのことが多いため、少し遅れている気がします。

みなさまの将来の健康上の不安の大きさによっては事前に団信を調べるのではいいのではないでしょうか?

私たちはお客様とお話しを開始するときに多くの質問のなかでご希望をお聞きしています。

このような住宅ローンのことでの不安など不明確な場合はこちらからお話しすることもありますので、お気軽にご相談いただけましたらと思います。

お問い合わせ

お問い合わせ